- 6 موردی که باید در یک ملک سرمایه گذاری جستجو کنید

- تجارت فارکس: هنر خواندن بین شمع ها

- تأثیر اطلاعات عمومی در بازار سهام

- مالیات انتقال ملک برای انتقال غیرمستقیم سهام

- چرا نیجریه ها بودجه خود را در تجارت فارکس از دست می دهند - مدیر کشور ، Equiti نیجریه

- آیا خرید طلا در بازار سهام منطقی است؟

- چگونه می توان از تجزیه و تحلیل عملیاتی برای تجارت خود استفاده کرد

- 10 ارز با ارزش در آفریقا

- استراتژی های برنده شدن در تجارت باینری

- پایه

آخرین مطالب

امکانات وب

اگر هزینه بزرگی به شما خیره شده است ، در اینجا برخی از استراتژی های سرمایه گذاری کوتاه مدت وجود دارد که هنگام تصمیم گیری در مورد چگونگی سرمایه گذاری برای رسیدن به هدف خود ، با دقت به خاطر داشته باشید.

توسط دارا لوبر 11 آوریل ، 2023 5 دقیقه بخوانید

5 دقیقه بخوانید عکس توسط TD Ameritrade

غذای اصلی

- تفاوت بین استراتژی های سرمایه گذاری بلند مدت و کوتاه مدت را درک کنید

- برای سرمایه گذاری کوتاه مدت ، یک جدول زمانی را برای اولویت های خود تعیین کنید

- شاید بهتر باشد که از برنامه بازنشستگی بلند مدت خود برای یک هدف مالی کوتاه مدت خودداری کنید

سرمایه گذاری برای اهداف کوتاه مدت (طی یک تا پنج سال آینده) با برنامه ریزی برای بلند مدت بسیار متفاوت است ، مانند پس انداز بازنشستگی.

با این حال ، توجه به همان توجه سرمایه گذاری به اهداف مالی کوتاه مدت می تواند به شما کمک کند تا از مهمترین منابع منابع برای تحقق آن اهداف سرمایه گذاری بلند مدت جلوگیری کنید.

اهداف سرمایه گذاری کوتاه مدت مشترک ممکن است متفاوت باشد اما می تواند شامل صرفه جویی در یک خرید بزرگ مانند عروسی ، تعطیلات ، پرداخت خانه یا بازسازی آشپزخانه باشد. و هرکسی که اخیراً از یک نوزاد جدید به خانواده استقبال کرده است ، احتمالاً می داند که برنامه ریزی برای هزینه های بیمارستان ، مبلمان نوزاد و بسیاری از نیازهای دیگر یک هدف مهم پس انداز کوتاه مدت است. هیچ یک از این آرزوهای کوتاه مدت به معنای بازنشستگی چشم پوشی نیست. آنها به نوع دیگری از استراتژی و رویکرد نیاز دارند. به عنوان مثال ، یک 401 (k) ممکن است یک وسیله نقلیه پس انداز عالی برای بازنشستگی باشد ، اما به احتمال زیاد برای پیش پرداخت در خانه مناسب نیست.

بنابراین ، چگونه سرمایه گذاری را برای اهداف کوتاه مدت بهینه می کنید بدون اینکه بر برنامه های بلند مدت تأثیر بگذارد؟و برخی از گزینه های سرمایه گذاری برای پولی که به سمت آن هزینه های بزرگ دقیقاً در افق انجام می شود ، چیست؟

اهداف مالی خود را در اولویت قرار دهید

تعیین زمان برای اهداف کوتاه مدت شما احتمالاً اولویت اول خواهد بود. سرمایه گذاران مختلف به احتمال زیاد برای اهداف پس انداز بلند مدت خود دارای بازه های زمانی متفاوتی هستند. ممکن است شخصی یک سال قبل از تعطیلات بزرگ را برنامه ریزی کند یا برای پرداخت پیش پرداخت در یک خانه با یک بازه زمانی سه تا پنج ساله صرفه جویی کند. با این حال ، یک هدف پس انداز بلند مدت ، مانند برنامه ریزی برای بازنشستگی با 401 (k) یا IRA ، واقع بینانه تر یک سفر 30 تا 40 ساله است.

در مرحله بعد ، وقت آن رسیده است که در مورد پس انداز یا سرمایه گذاری وسیله نقلیه برای هدف کوتاه مدت خود تصمیم بگیرید. این اساساً به گزینه های شما کاهش می یابد: سرمایه گذاری های تهاجمی تر با بازده و ریسک بالقوه بالاتر ، مانند سهام یا اوراق بهادار با بازده بالا ، یا انتخاب های محافظه کارانه با ریسک پایین تر و بازده ، مانند اوراق بهادار شرکت های با کیفیت بالا ، بازار پول و حساب پس انداز، CDS ، لوایح خزانه داری ایالات متحده ، یا صندوق های مبادله ای محافظه کار.

جوانب مثبت و منفی گزینه های سرمایه گذاری و پس انداز

هر دو وسیله نقلیه با بازده بالا دارای مزایا و معایب مشخصی هستند. در صدر لیست خطر است. هرچه یک وسیله نقلیه تهاجمی تر باشد ، قرار گرفتن در معرض خطر بیشتری نیز وجود دارد ، به این معنی که احتمال دارد قله ها و ارزش های خود را با ارزش تجربه کند. انتخاب های محافظه کارانه تر ممکن است بیشتر به احتمال زیاد سرمایه را حفظ کند اما برعکس فرصت کمتری برای رشد ارائه می دهد. درک تعادل بازده و ریسک هنگام در نظر گرفتن یک سرمایه گذاری همیشه مهم است.

شما ممکن است تصمیم بگیرید که پس اندازهای کوتاه مدت خود را در حساب های بازار پول ، CDS و سایر محصولات پس انداز مشترک نگه دارید. یک خطر با این موارد این است که تقریباً همه آنها در حال حاضر پس از حساب کردن نرخ تورم بالا ، بازده منفی خالص دارند. یا ممکن است تصمیم بگیرید که با پتانسیل رشد بیشتر به وسایل نقلیه ای که تعادل خطر را ارائه می دهند ، نگاه کنید. تخصیص نمونه کارها محافظه کارانه با یک مؤلفه سهام می تواند به طور بالقوه بازده بیشتری نسبت به یک سبد اوراق قرضه کم خطر داشته باشد ، اگرچه در معرض خطر بیشتری قرار دارد.

هر وسیله نقلیه مجموعه مزایا و معایب خاص خود را دارد.

- بسیار مایع

- اغلب حداقل نیازهای تعادل کم

- عملکرد کم ، در حال حاضر در حدود 0. 25 ٪ تا 0. 5 ٪*

- ممکن است بیمه شده FDIC نباشد

- ممکن است عملکرد بالاتری نسبت به بازار پول داشته باشد

- FDIC در هر حساب حداکثر 250،000 دلار بیمه شده است

- به طور معمول عملکرد کم ، در حال حاضر بین 4. 8 ٪ تا 5. 25 ٪**

- مجازات برای عقب نشینی زودهنگام

- در میان سرمایه گذاری های کمترین خطر غیر از پول نقد

- ارزش قبل از بلوغ نوسان دارد

- به طور معمول عملکرد کم ، در حال حاضر بین 3. 78 ٪ و 5. 10 ٪**

- اغلب بازده بالاتر از اوراق قرضه دولتی است

- خطر بیشتر

- بالاترین ، اما غیرقابل پیش بینی ترین ، باز می گردد

- بزرگترین خطر

نحوه صرفه جویی ، برنامه ریزی و سرمایه گذاری در وهله اول

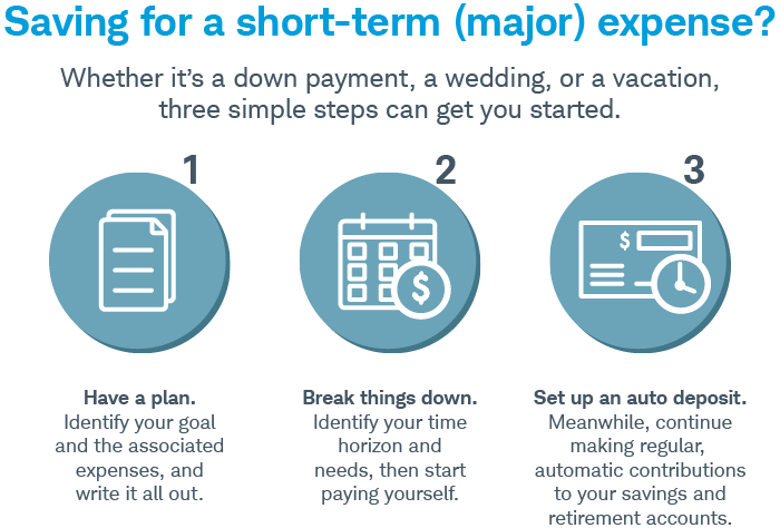

اگرچه دانستن اینکه در کجا پس انداز می کنید ، اولین قدم مهم است ، ممکن است تعجب کنید که چگونه می توانید پس انداز را در وهله اول فراتر از آنچه که قبلاً برای بازنشستگی قرار داده اید اختصاص دهید. کارشناسان مالی گفتند که انجام مراحل زیر مهم است.

1. برنامه ای داشته باشید. این که آیا هدف پیش پرداخت ، عروسی یا تعطیلات است ، آن را بنویسید و مطمئن شوید که تمام هزینه های مربوط به آن را درک کرده اید.

شما حتی می توانید جزئیات و افق های زمانی برنامه های خود را برای مطابقت با وضعیت مالی خود تنظیم کنید.

به عنوان مثال ، اگر می خواهید با 1000 دلار برای خرج کردن به تعطیلات بروید ، واقع بینانه باشید. و اگر می خواهید در دنالی پیاده روی کنید ، هنوز هم می توانید ، اما شاید در دو سال نباشد. در پنج استلازم نیست به طور کامل یک هدف را کنار بگذارید.

سرمایه گذاران باید طرحی را ایجاد کنند ، خواه یک صفحه گسترده الکترونیکی باشد یا یک قلم قدیمی روی کاغذ ، زیرا کسانی که برنامه ریزی بودجه خود را برنامه ریزی می کنند ، شانس بسیار بهتری برای چسبیدن به آن دارند.

2. آن را بشکنید. هنگامی که افق زمانی خود را می دانید و درک می کنید که چه چیزی را پرداخت می کنید ، شروع به پرداخت خود کنید. درست است. پرداخت های منظم را تنظیم کنید و به یاد داشته باشید که در صورت امکان در پرداخت "پاداش" تراش دهید. برای عروسی یا تعطیلات که یک سال از آن فاصله دارد ، شاید این به معنای از بین بردن هزینه های خاص در کوتاه مدت ، مانند وعده های غذایی ، و در عوض کمک به آن پول در رویدادی که می خواهید.

اگر صرفه جویی در تعطیلات باعث خوشحالی شما می شود ، آن را در بودجه خود قرار داده و ناهار خوری را کاهش دهید. به خاطر داشته باشید ، اکنون و پس از آن هیچ مشکلی در رفتار با خود وجود ندارد. اما اگر هدف پس انداز کوتاه مدت را در ذهن دارید ، این رفتارها را با کاهش عادات ناهار خوری خاص تر کنید.

برای هدفی مانند پرداخت پیش پرداخت در خانه ای که سه تا پنج سال از آن فاصله دارد ، با استفاده از نقاط عطف ، مانند افزایش دستمزد به نفع شما ، نکته ای را ایجاد کنید. به عنوان مثال ، افزایش 3 درصدی دستمزد ، همه می تواند بدون غذا در بازنشستگی یا پس انداز کالج و بدون مجبور کردن شما برای ایجاد تغییر در شیوه زندگی ، در آن هدف کوتاه مدت قرار گیرد.

3. سپرده های اتوماتیک را تنظیم کنید. بهترین راه برای صرفه جویی در اهداف کوتاه مدت و بلند مدت ، تنظیم سپرده های اتوماتیک از چک یا از طریق بانک یا کارگزاری خود است. انجام این کار به شما اطمینان می دهد که به اهداف خود صادق باشید و همچنین خواستار خرج کردن پول برای چیزهای کمتر مهم باشید.

تقریباً در مورد همه افراد باید برای پس انداز بازنشستگی بلند مدت برنامه ریزی کنند ، اما اهداف کوتاه مدت متفاوت است و سزاوار برنامه های مالی خود هستند. هنگام اجرای برنامه خود ، گزینه های سرمایه گذاری کوتاه مدت خود را با دقت در نظر بگیرید. سپس پیشرفت پس انداز خود را بررسی کنید تا در پیگیری هدف خود انگیزه داشته باشید.

برای فردا با تعیین اهداف مالی امروز برنامه ریزی کنید.

اهداف سرمایه گذاری ، خطرات ، هزینه ها و هزینه ها را با دقت در نظر بگیرید. یک دفترچه ، که با تماس با شماره 800-669-3900 به دست می آید ، حاوی این و سایر اطلاعات مهم در مورد یک شرکت سرمایه گذاری است. قبل از سرمایه گذاری با دقت بخوانید.

- فیس بوک

- توییتر

- وابسته به لینکدین

- پست الکترونیک

ما را در سایت فارکس پرشین دنبال می کنید

برچسب : نویسنده : دلیله نمازی بازدید : 29

آرشیو مطالب

پيوندهای روزانه

لینک دوستان

خبرنامه