- 6 موردی که باید در یک ملک سرمایه گذاری جستجو کنید

- تجارت فارکس: هنر خواندن بین شمع ها

- تأثیر اطلاعات عمومی در بازار سهام

- مالیات انتقال ملک برای انتقال غیرمستقیم سهام

- چرا نیجریه ها بودجه خود را در تجارت فارکس از دست می دهند - مدیر کشور ، Equiti نیجریه

- آیا خرید طلا در بازار سهام منطقی است؟

- چگونه می توان از تجزیه و تحلیل عملیاتی برای تجارت خود استفاده کرد

- 10 ارز با ارزش در آفریقا

- استراتژی های برنده شدن در تجارت باینری

- پایه

آخرین مطالب

امکانات وب

در طول هر بررسی مالی ، واریانس علیه برنامه همیشه موارد بحث شدید است و نیاز به تجزیه و تحلیل عمیق دارد. هر حرفه ای حسابداری یا دارایی به شما می گوید که پنجره زمان برای کشف علت واریانس بسیار مهم است. و البته ، این تجزیه و تحلیل معمولاً در طی مراحل پایان ماه ، هنگامی که همه چیز بیش از حد پرخاشگر است ، اتفاق می افتد.

تجزیه و تحلیل واریانس معمولاً شامل مقایسه بسیاری از دوره های زمانی یا معیارها است. با این حال ، در این مقاله ، ما واریانس COGS (یعنی واریانس هزینه های کالاهای فروخته شده) را در مقابل بودجه سالانه پوشش خواهیم داد.

اگرچه خوب خواهد بود اگر نتایج واقعی در طول سال با آنچه در ابتدا برنامه ریزی کرده ایم مطابقت داشته باشد ، همه ما می دانیم که تغییرات تجاری پس از ایجاد بودجه معمولی است و منجر به واریانس و توضیحات لازم می شود.

سه مؤلفه واریانس COGS

هزینه کالاهای فروخته شده (COG) به هزینه های مستقیم کلیه مؤلفه های مورد استفاده در طی فرآیند تولید اشاره دارد. تحقیق در مورد واریانس COGS بدون درک کامل در مورد مکان (یا بدون ابزار مناسب) می تواند شما را به مسیرهای طولانی و وقت گیر سوق دهد.

سه مؤلفه اصلی واریانس COGS را تشکیل می دهند: حجم ، مخلوط و نرخ.

- فروش حجم بیشتر از هر محصول یا تمام محصولات نسبت به برنامه ریزی شده باعث ایجاد واریانس حجم می شود و بر هزینه کلی تأثیر می گذارد. خواهید دید که وقتی در مورد تجزیه و تحلیل واریانس حجم بیشتر صحبت می کنیم که به سادگی ممکن است این محاسبه به نظر برسد ، برای دیدن واریانس حجم ، باید چند قدم برای جدا کردن مؤلفه مخلوط انجام دهید.

- مخلوط هنگامی اتفاق می افتد که انواع محصولات در حجم دیگری از آنچه پیش بینی شده فروخته می شوند. تجزیه و تحلیل واریانس میکس به چگونگی وزن یا توزیع محصول در بین کل جمعیت آن نگاه می کند. به عنوان مثال ، بیایید بگوییم که ما 100 قوطی ذرت را در کل حجم فروش 1000 یا 10 ٪ فروختیم ، در حالی که این طرح خواستار فروش 8 ٪ ذرت کنسرو شده بود. این تغییر مخلوط 2 ٪ در سطح ذرت کنسرو شده ، واریانس هزینه ای نامطلوب ایجاد می کند ، یا همانطور که می گوییم واریانس را با هم مخلوط می کند.

- نوسانات نرخ به دلایل مختلف اتفاق می افتد و به طور معمول غیر منتظره است. به عنوان مثال ، این تغییرات می تواند با افزایش یا کاهش قیمت فروشنده در خریدهای مواد یا هزینه های حمل و نقل و انبارداری رخ دهد. بر اساس صورتحساب مواد (BOM) ، این نرخ ها می تواند بر برخی یا تمام محصولات تأثیر بگذارد و تأثیر مستقیمی بر هزینه های کلی داشته باشد که این امر باعث ایجاد واریانس نرخ می شود.

بسیار محتمل است که تأثیر واریانس COGS توسط هر سه مؤلفه هدایت شود. در طی چند بخش بعدی ، نحوه محاسبه حجم ، مخلوط و نرخ را بیان می کنم. این باید به شما کمک کند تا تعیین کنید که چگونه تغییرات هزینه ها توسط رانندگان چند هزینه تأثیر می گذارد.

مؤلفه واریانس COGS 1: تجزیه و تحلیل واریانس حجم

تجزیه تأثیراتی که حجم ، مخلوط و قیمت بر روی واریانس COGS دارد ، پیچیدگی بیشتری را به شما می افزاید و تجزیه و تحلیل را افزایش می دهد. همچنین به شما امکان می دهد حجم و عملکرد قیمت گذاری را بر اساس نوع محصول بین بودجه و مقادیر واقعی تجزیه کنید.

قبل از اینکه واریانس حجم را کشف کنیم ، ابتدا معنی حجم را توضیح دهم. در صنعت تولید ، از حجم بیشتر برای توصیف سطح واحدهای تولیدی تولید شده یا واحدهای فروش فروخته شده استفاده می شود. واحدهای تولیدی درایوهای کل هزینه تولید (COP) را تولید می کنند ، که تا زمان فروش به ترازنامه جریان می یابد. در بحث های ما در اینجا ، ما به واحدهای فروش تولید شده اشاره خواهیم کرد ، که COGS را هدایت می کند و در بیانیه سود و زیان ظاهر می شود. بنابراین ، افزایش حجم فروش برابر با COG های بالاتر است که تأثیر مستقیمی در حاشیه ناخالص و سود شرکت خواهد داشت.(به عنوان یک یادداشت ، به خاطر داشته باشید که بین واحدی که تولید و فروخته می شود ، تأخیر وجود دارد که به دلیل محدودیت تدارکات ، زمان حمل و نقل ، آداب و رسوم و غیره می تواند در هر جایی از 2-4 ماه باشد))

به طور طبیعی ، کم و بیش واحدهای فروخته شده بر روی آن COG ها را به سمت بالا یا پایین سوق می دهند و در مورد سود و زیان تأمل می کنند ، که منجر به واریانس خواهد شد. برای تعیین محرک های اصلی در پشت واریانس ، ابتدا باید حجم فروخته شده توسط نوع محصول را تجزیه کنیم و هم بودجه و هم واقعی را تجزیه و تحلیل کنیم. این به ما کمک می کند تا واریانس برای هر نوع محصول را ببینیم.

هنگامی که ما آن را از این طریق تجزیه و تحلیل کردیم ، سپس واریانس حجم را با استفاده از این فرمول محاسبه می کنیم:

واریانس حجم = (کمیت برنامه - (کل مقدار واقعی * ترکیب برنامه)) * نرخ برنامه

مثال تجزیه و تحلیل واریانس حجم

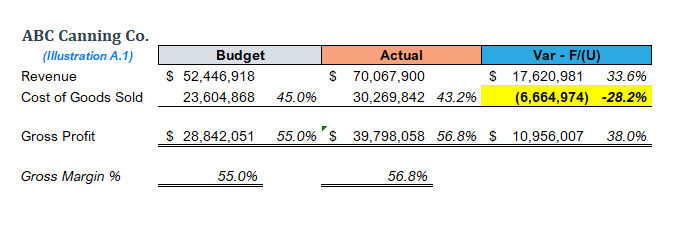

در مثال زیر (تصویر A. 1) از شرکت ABC Canning ، ما یک P& L متراکم با COGS را در یک واریانس نامطلوب از بودجه در ک ل-6. 7 میلیون دلار ی ا-28. 2 ٪ مشاهده می کنیم. این واریانس هشدار دهنده و نامطلوب به ناچار منجر به سؤالات خواهد شد.

همانطور که قبلاً ذکر شد ، توضیح در مورد واریانس COGS با تجزیه و تحلیل تأثیر بر میزان حجم ، مخلوط و میزان ، به بهترین وجه به توضیح عوامل محرک کمک می کند. هنگام دیدن واریانس COGS ، سؤالاتی که باید بپرسید عبارتند از:

- چه مقدار از هزینه اضافی مربوط به حجم است؟

- چگونه وزن متفاوت انواع محصول در ترکیب تأثیر می گذارد؟

- و تأثیر هزینه در نوسانات نرخ و تغییر هزینه چیست؟

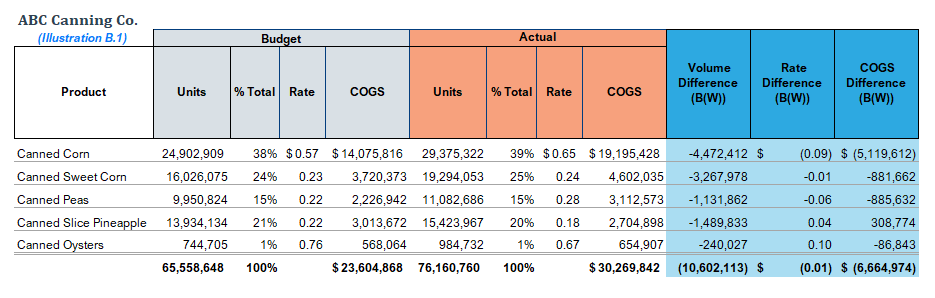

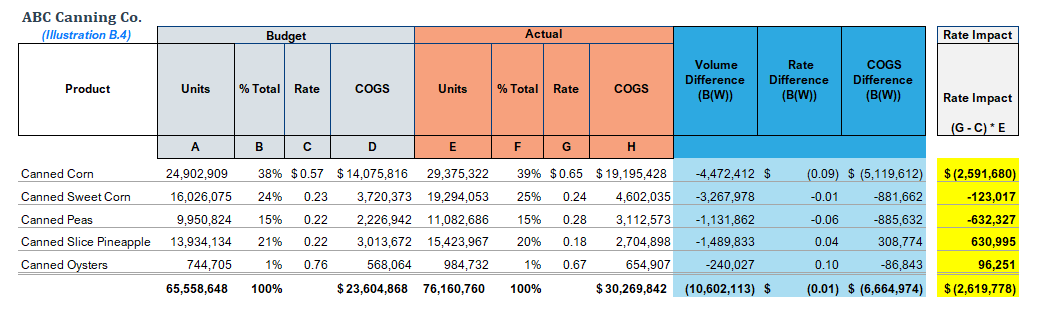

نمودار زیر (تصویر B. 1) ، بیشتر واریانس COGS را بر اساس نوع محصول ، نشان می دهد که حجم ، هزینه و نرخ قیمت برای هر دو بودجه و واقعی نشان می دهد ، و واریانس ک ل-6. 7 میلیون دلار را نشان می دهد.

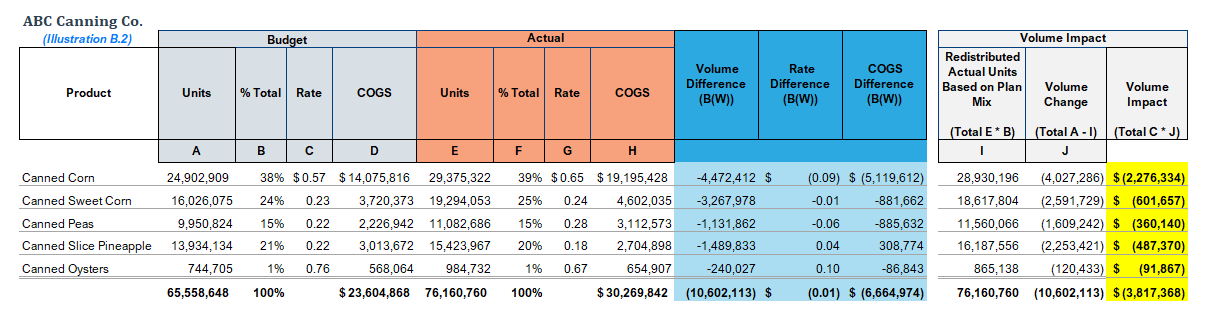

برای تعیین میزا ن-6. 7 میلیون دلار مربوط به حجم ، ما محاسبه شده در بالا را برای هر نوع محصول همانطور که در نمودار زیر نشان داده شده است اعمال می کنیم (تصویر B. 2). همانطور که نمودار زیر نشان می دهد ، از ک ل-6. 7 میلیون دلار واریانس COGS ، تأثیر حجم ک ل-3. 8 میلیون دلار است.

منطق محاسبه واریانس حجم جدا کردن است:

- ترکیب واقعی با استفاده از حجم واقعی با ترکیب بودجه ، و

- نرخ واقعی با استفاده از حجم واقعی با نرخ بودجه.

برای تجزیه و تحلیل بیشتر ، اگر تغییر حجم وجود نداشته باشد ، هیچ تأثیر ترکیبی وجود ندارد ، زیرا حجم فروش و ترکیب در سطوح برنامه ریزی شده بود. با این حال ، اگر حجم کل یکسان باشد ، اما حجم محصول جداگانه با برنامه متفاوت است (یعنی ایجاد مخلوط) ، پس هیچ تأثیر حجم نخواهد داشت ، اما محصولات فردی تأثیر ترکیبی دارند.

مؤلفه واریانس COGS 2: تجزیه و تحلیل واریانس مخلوط

هدف از تجزیه و تحلیل واریانس میکس این است که ببینیم چه مقدار از واریانس کل COGS شما به دلیل تولید محصولات با حجم متفاوت از آنچه در ابتدا برنامه ریزی شده بود ، است. هدف این نیست که حجم کل فروخته شده را مقایسه کنیم ، بلکه در عوض درصد توزیع یا وزن گیری را در تمام محصولاتی که در مدت زمان فروخته شده مقایسه می کنند.

توجه به این نکته حائز اهمیت است که واریانس مخلوط در صورت وجود یک نوع محصول وجود نخواهد داشت. تنها با یک نوع محصول ، واریانس از حجم حاصل می شود ، نه مخلوط یا نرخ. واریانس مخلوط هر زمان که دو یا چند محصول در یک گروه محصول گنجانده شود ایجاد می شود.

در این تجزیه و تحلیل ، ما از نرخ قیمت بودجه برای جداسازی بهتر اختلاف نرخ واقعی استفاده خواهیم کرد و تأثیر ترکیب واقعی را مشاهده خواهیم کرد. این رویکرد نشان دهنده این واقعیت است که همه محصولات ایجاد نمی شوند (یعنی فروخته شده) برابر هستند. حجم فروش بالاتر یا پایین تر از برنامه ، ترکیب را در مقایسه با برنامه تغییر می دهد و تأثیر مستقیمی بر COG ها دارد. برای خلاصه کردن این مفهوم:

- فروش حجم بالاتری نسبت به محصولات با هزینه بالاتر ، ترکیب بالایی ایجاد می کند و تأثیر منفی بر COG ها خواهد گذاشت.

- فروش حجم پایین تر از برنامه ریزی شده از محصولات کم هزینه ، ترکیب کمتری ایجاد می کند و تأثیر مثبتی بر COG ها خواهد گذاشت.

هنگام انجام این تجزیه و تحلیل ، از این محاسبه واریانس مخلوط استفاده کنید:

مخلوط واریانس = (کمیت واقعی * (مخلوط واقعی - مخلوط برنامه)) * نرخ برنامه

مثال تجزیه و تحلیل واریانس

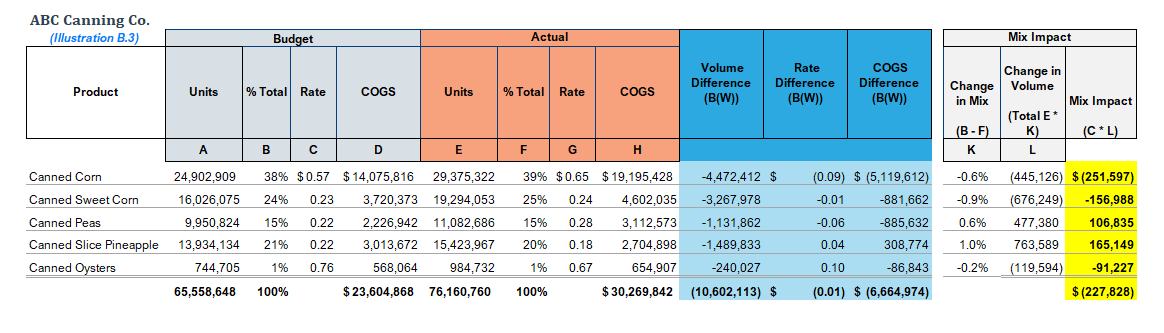

با استفاده از یک مجموعه داده مشابه در زیر (تصویر B. 3) برای شرکت Canning ABC و با استفاده از محاسبات ذکر شده در بالا ، می توانیم ببینیم که میکس در ک ل-228K دلار تأثیر دارد. ذرت کنسرو شده بیشتر این واریانس مخلوط را با قیمت 252 کیلو دلار ایجاد می کند.

با نگاهی بیشتر به این محصول ، می بینیم که ترکیب برنامه ریزی شده 38 ٪ و ترکیب فروش واقعی 39 ٪ بوده است که منجر به افزایش 0. 6 ٪ می شود. با استفاده از این افزایش مخلوط در محاسبه مخلوط ما نشان می دهد که تغییر در تأثیر حجم واح د-445K بود ، که ما در مقابل نرخ بودجه 0. 57 دلار ضرب می کنیم و در نتیجه تأثیر نهایی م ا-252K دلار است.

منطق تجزیه و تحلیل واریانس میکس این است که کل حجم واقعی را حفظ کرده و روی هزینه های اضافی تمرکز کنید زیرا مربوط به توزیع فروش واقعی محصولات در مقایسه با برنامه است.

مؤلفه واریانس COGS 3: تجزیه و تحلیل واریانس نرخ

تجزیه و تحلیل واریانس سوم و نهایی ، واریانس نرخ ، تغییر نرخ و تأثیر آن بر هزینه است. اگر هزینه یک محصول در یک دوره معین بالاتر یا پایین تر از آنچه برنامه ریزی شده بود ، باشد ، این نرخ بالاتر یا پایین تر یک واریانس نرخ است.

محاسبه برای استخراج واریانس نرخ به شرح زیر است:

واریانس نرخ = (نرخ برنامه ریزی شده - نرخ واقعی) x (مقدار واقعی)

همانطور که قبلاً اشاره شد ، نوسانات نرخ به دلایل مختلف ممکن است رخ دهد ، از جمله:

- افزایش قیمت فروشنده در خرید مواد ،

- هزینه حمل و نقل در دستمزد راننده افزایش می یابد ،

- اتهامات بالاتر و بیشتر

- هزینه انبارداری افزایش می یابد.

این تغییرات نرخ تأثیر مستقیمی بر هزینه های کلی دارد و واریانس نرخ را ایجاد می کند.

مثال تجزیه و تحلیل واریانس نرخ

با بازگشت به مثال ما از شرکت ABC Canning در زیر (تصویر B. 4) و هزینه های مربوط به بودجه و واقعی ، نرخ های مختلف را بر اساس نوع محصول می بینیم. به عنوان مثال ، ذرت کنسرو شده بودجه 0. 57 دلار در هر قوطی بود ، در حالی که هزینه واقعی 0. 65 دلار در هر قوطی بود ، یا 0. 09 دلار/می تواند افزایش یابد. اگرچه ممکن است غیرمادی به نظر برسد ، اما هنگام استفاده از این نرخ ها در برابر میلیون ها واحد فروخته شده ، ما واریانس بزرگی ایجاد می کنیم که باعث ایجاد نگرانی برای مدیریت و سهامداران می شود.

به طور کلی ، هزینه واقعی کالاهای فروخته شده مبلغ 30. 3 میلیون دلار است و بیش از 6. 7 میلیون دلار برنامه است. چه مقدار مربوط به تغییرات نرخ است؟استفاده از محاسبه ما در بالا منجر به تأثیر نرخ کل 2. 6 میلیون دلار می شود ، که این به سادگی تفاوت در نرخ x واقعی واحد فروخته شده است.

از لیست محصولات زیر ، به نظر می رسد که ذرت کنسرو شده بیشترین تأثیر را دارد. همانطور که قبلاً ذکر شد ، افزایش نرخ 0. 09 دلار/می تواند منجر به افزایش هزینه 2. 6 میلیون دلار (یا 39 ٪) از کل واریانس 6. 7 میلیون دلاری ما شود. به نظر می رسد که این جایی است که بیشتر تمرکز باید به جلو حرکت کند. اما دقیقاً چه چیزی باعث ایجاد هزینه در کنسرو ذرت می شود؟

منطق تجزیه و تحلیل واریانس نرخ ساده است و همانطور که در بالا دیدیم ، نیازی به محاسبه ویژه ندارد.

- تفاوت نرخ بین برنامه و واقعی را پیدا کنید ، و

- تفاوت را در برابر حجم واقعی ضرب کنید.

توجه: اگر نرخ واقعی هیچ تغییری نداشت ، واریانس نرخ وجود نخواهد داشت.

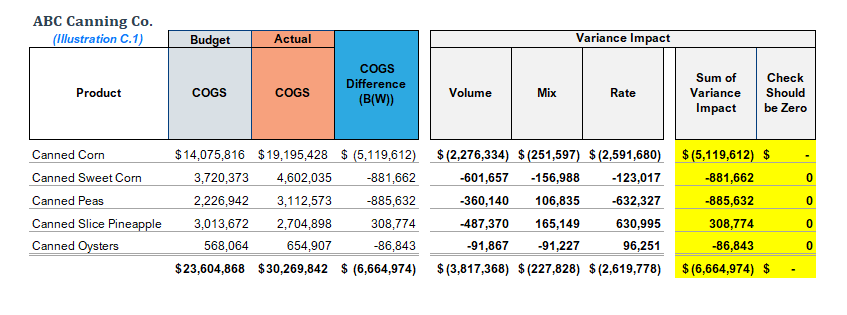

همانطور که قبلاً ذکر شد ، هر سه واریانس (یعنی حجم ، مخلوط و نرخ) نیز می توانند وجود داشته باشند. با این وجود ، هر چقدر هم که واریانس وجود داشته باشد ، جمع بندی همه واریانس ها باید با واریانس کل COGS برابر باشد. نمودار زیر (تصویر C. 1) این موضوع را با نشان دادن چگونگی واریانس برای حجم ، مخلوط و نرخ کل به واریانس COGS 6. 7 میلیون دلار نشان می دهد.

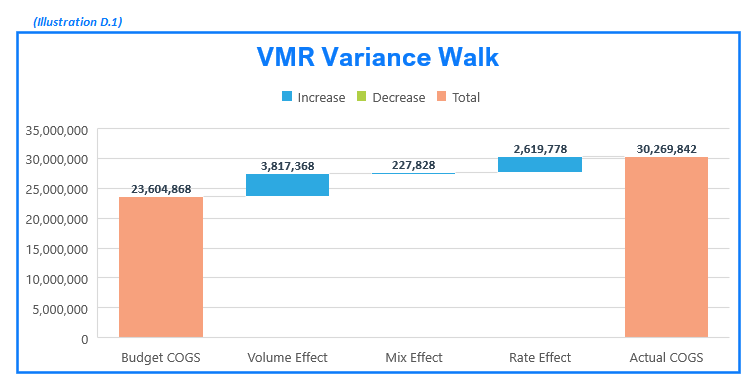

نمودار زیر (تصویر D. 1) همچنین با نشان دادن "پیاده روی واریانس" از برنامه تا واقعی ، اثرات واریانس حجم ، مخلوط و نرخ را نشان می دهد. این یکی دیگر از ابزارهای دیداری مفید برای ارائه به مدیریت برای کمک به راهنمایی و توضیح در مورد تجزیه واریانس COGS است. برای ادامه بیشتر ، تفسیر اضافی را می توان در مورد هر یک توضیح داد. به عنوان مثال ، ما ممکن است در مورد تجزیه و تحلیل نرخ بر اساس یافته فوق ما اظهار نظر کنیم که قیمت ذرت کنسرو شده 0. 09 دلار در هر قوطی افزایش یافته است ، در نتیجه واریانس کل هزینه 2. 6 میلیون دلار یا 39 ٪ از واریانس کلی COGS است.

نتیجه

درک تأثیر حجم ، ترکیب و نرخ می تواند بر واریانس COGS-و ابزارهای مدل سازی اعمال شده مانند مواردی که در بالا توضیح داده شد-به هر حرفه ای مالی در پایان ماه نزدیک شود ، که این یک زمان مهم برای هر تجارت است. این مراحل تجزیه و تحلیل برای هر شرکت تولیدی که مایل به درک کامل میزان واریانس COGS است ، مهم است.

به راحتی می توان به عنوان علت هزینه اضافی به حجم اشاره کرد ، اما همانطور که در تجزیه و تحلیل بالا می بینیم ، حجم همیشه علت نیست. مانند پیاز ، ما باید لایه ها را جدا کرده و علل را جدا کنیم تا مدیریت بتواند نوسانات را بهتر بشناسد ، سؤالات بهتری بپرسد و تصمیمات آگاهانه تری بگیرد.

علاقه مند به یادگیری بیشتر هستید؟مباحث مربوط به تولید مالی و حسابداری را در این پست های مرتبط از تیم مشاوران ما کاوش کنید:

فارکس پرشین...

ما را در سایت فارکس پرشین دنبال می کنید

برچسب : نویسنده : دلیله نمازی بازدید : 50

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه